요즘 가계부채 증가속도가 너무 빠른 부분도 있지만... 금리가 너무 높아 서민들의 대부분의 소득이 금융이자로 부담되어 지는 부분이 너무도 많습니다. 적용되는 대상도 한정되어 있고, 갈아타가... 대환하는 시스템도 적격 조건에 맞지 않아 이도저도 못하고 금융권의 노예로 계속 살아가고 있는 것이 요즘 현실입니다.

2024년 1월 30일부터 적용되는 보금자리론은 어떤 부분에서 달라지고 나에게 적용할 수 있는 것인지 알아보는 시간 갖도록 하겠습니다!!

1. 보금자리론이란?

서민, 실수요자들에게 혜택들 집중시키고자 특례보금자리론, 보금자리론으로 거듭 태어났습니다. 1월 30일부터 적용되었습니다. 15조원 내외의 범위로 운영하고 전제 주택관련 자금으로 40조원 내외의 범주에서 관리 운영하는 것이 이번 보금자리론의 공급규모라 할 수 있습니다.

2. 보금자리론 지원자격

기존 특례보금자리론의 지원자격과 동일하되 전세사기 피해자 항목을 추가하여 혜택을 확대개편하였습니다.

소득기준 범주 안에서 6억원 이하의 주택가격에 약 70%의 LTV(; 담보인정비율)의 대출 비율을 적용할 수 있도록 했습니다.

주택가격, 대출한도, 만기 등을 고려하여 나에게 맞는 보금자리론을 찾으시면 좋을 것 같습니다!!

3. 커버드 본드란?

금융기간이 중장기 자금 마련을 위해 안정적인 자산을 담보로 하여 주택자금을 마련을 목적으로하는 대출채권이라 할 수 있습니다. 이를 통해 조속히 보금자리론 자금을 이용할 수 있고 이를 통해 조속히 안정적 자금을 마련하여 서민들에게 지급할 목적으로 활용하는 금융제도입니다.

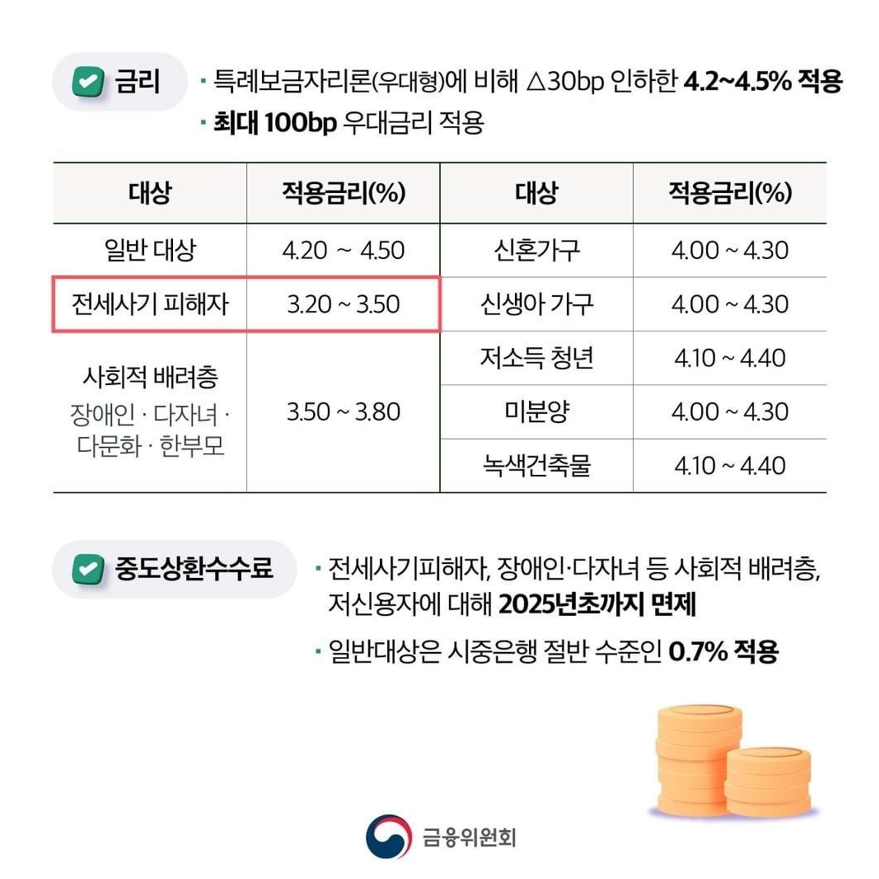

4. 금리

무엇보다 금리가 중요할 것입니다. 금리를 알아보기 전에 ""bp""가 뭔지 알아야 할 것입니다. 아시는 분은 아시겠지만...100bp = 1%를 의미합니다. 따라서 위에서 언급된 30bp = 0.3%를 말합니다.

금리가 생각보다 저렴하지는 않다는 생각이 듭니다... 1억 대출에 4% 금리라면... 1년에 400만원, 월마다 이자만 약 33만원... 40년 만기로 계산해보면 원리금으로 내면 대략 42만원이 나옵니다... 그런데 보통 주택자금 대출이 2~3억을 기본으로 빌리는데... 120~150만원 정도 부담을 해야한다는 점에서 절대 낮은 보금자리론금리라 보기에는 힘들듯 합니다.

5. 마무리

지금까지 보금자리론대출자격, 보금자리론금리, 보금자리론갈아타기, 보금자리론대출 등과 같은 보금자리론정보를 작성해 보았습니다. 부족하나마 검색해 주신 분들께 좋은 정보가 되었으면합니다.

포털사이트 검색창에 ""원리금균등상환 계산기""라 검색하시면 대략적인 원리금 계산도 가능한만큼 나에게 적용대는 금리 우대 혜택도 보시고 나에게 가용되는 자산은 얼마인지도 잘 확인하시고!! 나의 소득정도도 고려하셔서 알맞고!! 적합한 보금자리론대출 활용이 잘 이루어 지시면 좋겠습니다!!